そんな方の疑問にお答えします。

本記事の内容

この記事を書いている僕は投資歴が約2年で、コツコツと資産を積み上げてる平凡な会社員です。

今回は僕が資産運用を始める際に困っていた目標とすべき指標について話をしていきます。

みなさんが目標をしっかりと定めて、資産運用を始めることができると嬉しいです。

では、さっそく目標を定める上で大切な”年利”について書いていきます。

資産運用と年利

資産運用を考える上で大切な考え方が、「年利」です。

年利をしっかりと理解して、それぞれの資産運用先でどれくらいの年利になるのかを把握できれば、自分の目標が見えてきます。

さくっと解説しますね。

年利とは?

文字通り、”年間”あたりの”利益”のことです。

投資した金額が1年間でどれくらいの利益を生み出すかを表します。

簡単な例を出すと、

・投資金額:100万円

・1年後の金額:110万円

であれば、10万円の利益が出ているのに対して投資金額が100万円ですので、年利は10/100=10%となります。

考え方は単純ですが、この考え方がほとんどの投資の目標とすべき指標になります。

単利と複利

年利を見ていく上で重要な区分があり、それは「単利と複利」です。

できる限り複利で資産運用をした方が良いです。

将来的に大きな差が生まれるので。

単利と複利をそれぞれまとめると以下の通りです。

| 特徴 | |

| 単利 | 「投資金額のみ」に利益が発生 |

| 複利 | 「投資金額+利益」に利益が発生 |

ちょっとの差かもしれませんが、長期的な人生を考えるととても大きな差が生じます。

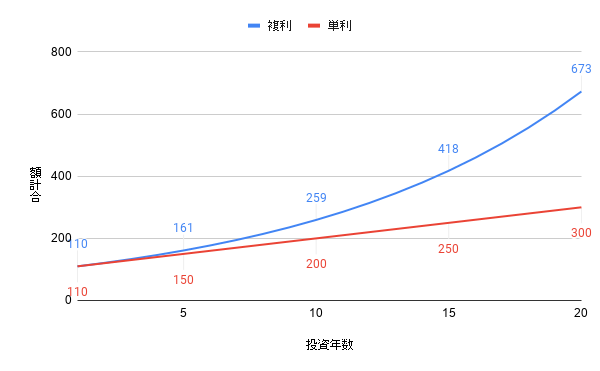

下のグラフは、100万円を単利および複利のそれぞれで年利10%で20年間運用した場合の金額です。

複利で運用した方が、373万円も多く利益が出せていますね。

これが複利の効果です。すごいですね!

運用先別の年利

では、具体的にどれくらいの年利を目指したらよいのかを見ていきましょう。

資産運用としての大きな区分として、

- 不動産

- 株式

- 債権

があります。

さらに国内外で分けて、以下のように年利をまとめました。

| (単位:%) | 国内 | 国外 |

| 不動産 | 4 | 7 |

| 株式 | 6 | 7 |

| 債権 | 1未満 | 3 |

平均的な数値ですが、資産運用は年利10%に満たないのが普通であることを覚えてもらったらOKです。

また、投資の世界で有名なウォーレン・バフェット氏でも年利20%程度です。

(私はこの人の自伝を読みましたが、この人の思考レベルになるのはほぼ無理です(汗))

全般的に個人的に投資を始める人は10%未満が目安とするのが良いですね。

あくまでも参考程度ですが、私たちの年金を運用している「年金積立金管理運用独立行政法人(GPIF)」で年利約3%です。

国外株式の7%を目指す

人によってどれくらいまでのリスクを取れるかは異なると思います。

ここでいう”リスク”とは変動幅のことで、投資金額からどれくらい上昇・下落しても気にしないか?ということです。

そもそも資産運用をするということは、リスクがつきまといます。

表で示した中では、「株式>不動産>債権」の順番でリスクが高いです。

これは僕の考え方になってしまいますが、そもそもどれもリスクがあるのであればリスクが高いものに挑戦してしまおう、と考えています。

(年齢によって考え方は変えた方が良いですが、この記事を読んでいる方はまだ数十年は生きる方が多いのでリスク取っても良いかな、と。)

ということで、株式で資産運用をすることを前提に目標を考えますね。

国外インデックスファインドで7%

株式は年利が国内6%、国外7%ですので、できるのであれば高い年利の国外が良いですよね。

つまり、国外株式で年利7%を目指す、ことが良いです。

国外のことはよくわからないと思う方も多いと思いますが、インデックスファンドで資産運用していれば心配ありません。

(インデックスファンドとは、ある平均的な指数(インデックス)に連動するように構成されている運用先です。)

国外といっても世界経済の大部分はまだまだアメリカです。

ニュースを見ていれば、アメリカの経済の良し悪しくらいは感覚的にわかりますよね。

それくらいの感覚で問題ないですので、アメリカ企業の代表的なインデックスS&P500などに連動するインデックスファンドを買っておけばOKです。

アクティブ投資は無理のない範囲で

アクティブ投資というものもあり、指数(インデックス)に連動しない投資であり、個別株式やアクティブファンドなどがあります。

あまり個人的にはオススメしませんが、アクティブ投資の方が面白いですし、勉強になります。

しかし、資産運用が仕事または趣味くらいの領域になっていないと利益も出せないですし、時間もかかってしまいます。

頑張った分だけ利益も出せるので、より高い利益を目指したい人は無理のない範囲で始めてみると良いですね。

(僕も少しずつ挑戦しているところですが、今のところ若干のマイナスです。。。)

まとめ:自分の目標を決めたら始めてみましょう。

概ねの目安となる資産運用の利益は理解いただけたでしょうか?

想像していたよりも高い、低い、それぞれ感じた方もいるかと思います。

あくまでも目安ですので、実際に始めてみないとどうなるかはわかりません。

最初は損をしてしまうこともあると思います。

(実際に僕も50万円くらい損をしました。)

でもその失敗から学ぶことで将来的に利益を出せるようになりますよ。

まずは始めてみて、自分の目標を都度変更してみても良いですね。

ではまた次回!