そんな方の疑問にお答えします。

本記事の内容

この記事を書いている僕は投資歴が約2年で、コツコツと資産を積み上げてる平凡な会社員です。

特別なことはやっていませんが、資産のことについて考えるのは人一倍好きですね。

それでは、今回は資産運用を始めるにあたって知っておきたい『ポートフォリオ』について、僕が実践した例を交えつつ紹介していきますね。

ポートフォリオとは?

資産運用においては、ポートフォリオが大切だと聞いたことがある人も多いと思います。

そもそも、ポートフォリオとは、何なのでしょうか?

ずばり、「資産を分散すること」です。

以下、なぜ資産を分散することが必要なのか、実例を出しつつ、説明していきますね。

なぜポートフォリオを考えるのか?

なぜ、ポートフォリオを考える必要があるのかというと、リスクを分散するためです。

英語のことわざで、

「Don't put all your eggs in one basket」

という表現があります。

『危険なことが起きた際に困らないように逃げ道を用意しておくこと』、を表現しています。

たくさんの卵(資産)を一つのかご(運用先)に入れておくと、かごが倒れてしまった時に卵が全て割れてしまいますね。

そういったリスクを避けるために、卵(資産)を分散して複数のかご(運用先)に入れておこう、といったことです。

資産運用においても、運用先の一つが悪い結果になる可能性があっても、複数の運用先に分散しておけば、全体ではプラスにすることができますよね。

ポートフォリオの例:年金積立金管理運用独立行政法人(GPIF)

では、実際にどのようにポートフォリオを考えたら良いのでしょうか?

日本の年金を運用している年金積立金管理運用独立行政法人(GPIF)の例を出しますね。

私たちの大切な年金を運用していますので、失敗はできないはずですよね。

そんなGPIFのポートフォリオをみて、参考にしてみましょう。

| 国内債券 | 外国債券 | 国内株式 | 外国株式 | |

| 資産構成割合 | 25% | 25% | 25% | 25% |

ものすごくシンプルで、国内外の債券と株式で25%ずつです。

2019年3月末時点で159兆円を運用するGPIFですので、個人と運用規模が違いますが、様々なリスクを加味すると、このようなポートフォリオになるということですね。

ポートフォリオ作成

では、実際に個人単位でポートフォリオを考える場合にどうしたら良いのでしょうか?

僕が実践した方法をご紹介します。

便利なサイト『myINDEX』

『myINDEX』というポートフォリオを作成・比較できる便利なサイトがあります。

使い方は非常に簡単で、サイトのHPから「資産配分」と書いてあるとページを開いてください。(画像の赤枠部分)

新規登録後、サイトの中の「ポートフォリオをつくる」を選択して、自分なりの資産配分比率を入力するだけで作成できます。

作成した結果は、様々なユーザーのポートフォリオと比較することができます。色々な配分が考えられますので、いじってみると面白いですよ。

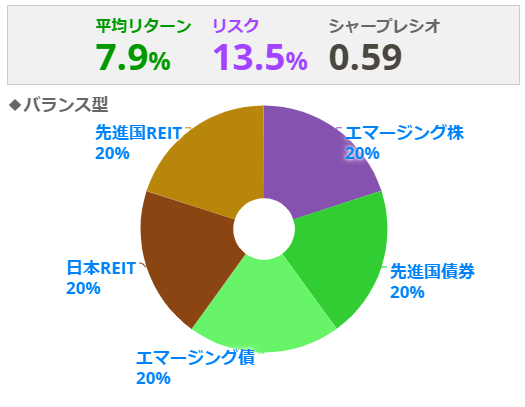

ポートフォリオ作成

僕自身が作成したポートフォリオは以下の通りです。

基本的に、リスクを最小にしてリターンを最大にするように、いじってみた結果です(欲張りですね笑)。

これを作成したのは2018年末でしたので、今のコロナの状況は加味されていません。

当時はREITが上昇傾向でしたので、かなりリターンも狙える配分だったと思っています。

今は状況が変わっているので、良い配分とは言い難いポートフォリオとなっていますね。

自分なりにアレンジ

myINDEXで作成したポートフォリオは、あくまでもサイトが集計したデータに基づくものです。

例えば、日本株という分類では、「東証1部に上場している全銘柄」を対象としてデータを出しています。

全銘柄を狙うのではなく個別銘柄が好きな方もいますし、個人個人の事情によってアレンジが必要だと僕は考えています。

自身の環境によってアレンジ

まだ働くことができて体が元気なうちはリスクを多少取ってでも、リターンを追求しても良いと思います。

資産運用で失敗しても、また働いて資金を作れば良いからです。

逆に、働くことが難しい状態になりつつある方は、リスクを下げて生きていく上で必要最小限なリターンを得る方が良いですね。

よく、「100-年齢」の割合までのリスクまでは取っても大丈夫だ、といったことを言う人もいます。

(30才の人であれば、100-30=70。つまり、70%はリスクの高い資産(株式など)を組んでも良いということです。)

僕は一概に年齢によって区別はできないと考えていますので、ご自身の環境によってリスクとリターンの最適なバランスを見つけることがベストだと思っています。

TKGの場合

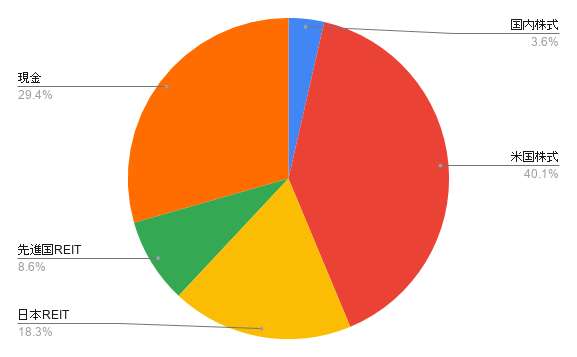

僕(TKG)のポートフォリオは、現在のところ以下のようにしています。

僕は、まだ30才過ぎであり、リスクは取れると考えていますので、債券は購入しないことにしました。

相対的に、債権はリスクが低く、リターンも低いためです。

また、エマージング株(新興国の株式)は自分にとっては未知なところが多すぎるのでポートフォリオには入れず、情報が多く入手できる米国株を約4割としています。

なお、REITは作成したポートフォリオに基づいて保有していましたが、コロナでマイナスになって、塩漬け中です(涙)

あくまでも一例ですので、ご自身の環境に合わせて色々とアレンジしてみるとよいですね。

まとめ:自分が納得できるポートフォリオを作ろう。

いかがでしたか。具体的な例を出しつつ、実際にどうやってポートフォリオを考えたらよいかイメージがつきましたか?

僕は、今回ご紹介したこの考え方で資産運用を本格的にスタートすることができました。

あくまでも僕の考え方ですが、少しでも皆さんの行動につながると嬉しいです。